Localiza tu Agente Ges

Descubre el

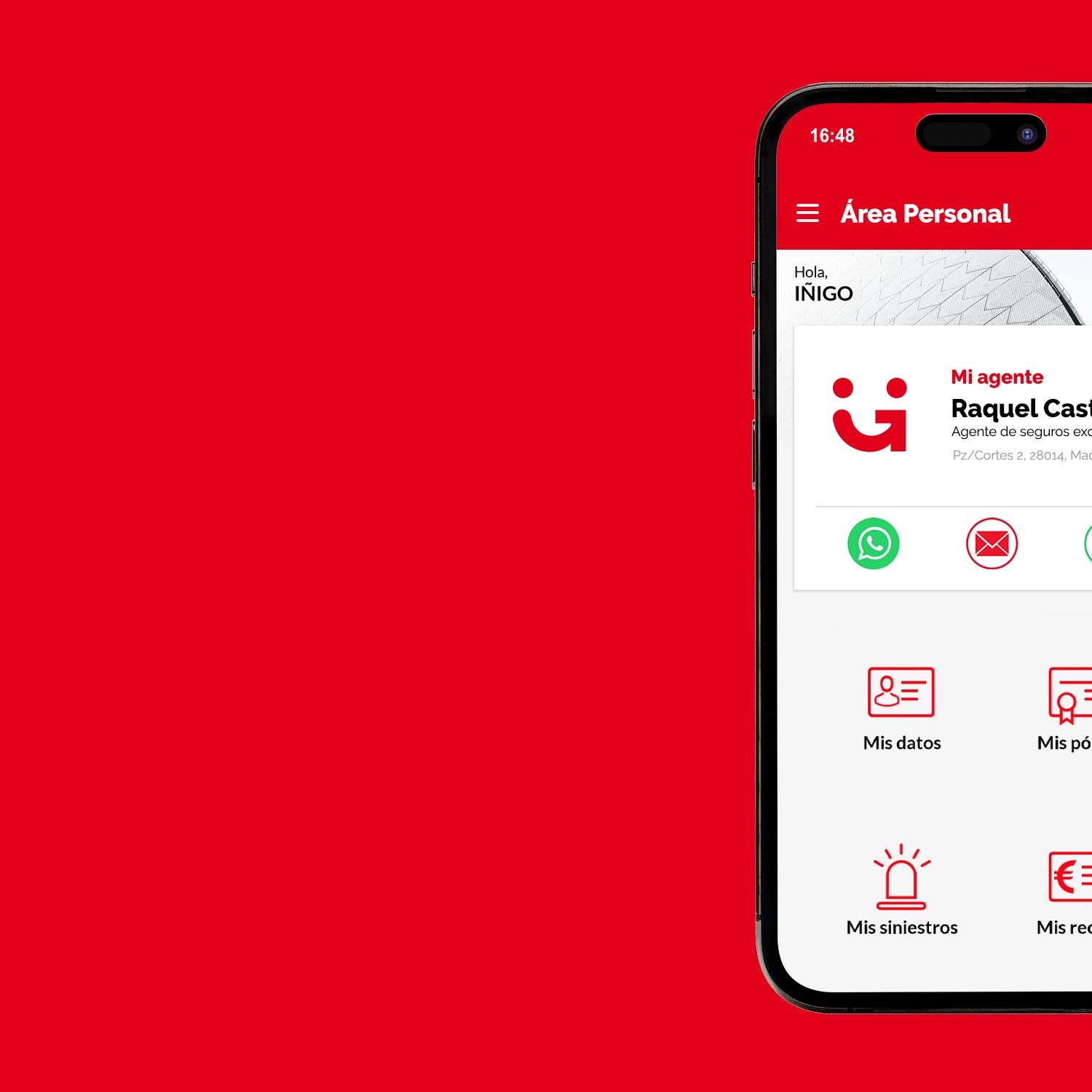

Área Clientes

Todos tu seguros y gestiones

a un solo paso.